FXの確定申告とは?必要な場合と必要書類について

公開日:このページはプロモーションを含みます

株式などを除き金融商品の取引で利益が出たら確定申告が必要

一定額の給与などの収入を得た場合は納税する必要があります。

会社勤めの人は源泉徴収制度により勤務先の会社が納税手続きを行いますが、フリーランスなどの個人事業主は自ら確定申告を行い納税しなければなりません。

金融商品の売買により利益を得た場合(金融所得を得た場合)も同様で、一定額以上の利益を得た年は会社員も確定申告を行い、利益の一定額を納税する必要があります。

株式以外の金融所得は原則的に確定申告の必要あり

金融商品の取引により一定額以上の利益を得た年は、原則的に確定申告を行う必要があります。

ただし、株式や投資信託は源泉徴収制度(源泉徴収ありの特定口座)があり、確定申告を行うことなく納税手続きができます(証券会社が納税手続きを行う)。

このため株式投資や投資信託の場合は、源泉徴収ありの特定口座で取引すれば納税の手間はほとんどかかりません。

しかし、FXやCFDを始めとする多くの金融商品は源泉徴収の制度がないため、一定額以上の利益が出た年は必ず確定申告を行う必要があります。

FXで確定申告が不必要な場合

FXで利益が出た年でも、以下の場合は確定申告を行う必要がありません。

・給与所得や退職所得以外の所得(FXで得た利益を含む)の年間合計が20万円以下

・給与等による所得がなく、FXなどの所得が年間合計で48万円以下

会社員や自営業者などの場合は、本業以外でFXの利益を含め20万円を超える所得があれば確定申告が必要です。

自営業者は通常の確定申告の際に、FXの申告も合わせて行います。

なお、給与等の所得がない場合の合計金額は48万円です。

FXで得た利益に副業などで得た利益も合算し、確定申告の有無の境界は20万円と48万円という点には注意しましょう。

FXの確定申告の特徴

FXにおける確定申告の特徴は主に以下のとおりです。

- 税率は約20%

- 3年間の損失繰越可能

- 他の先物取引との損益通算

それぞれ解説します。

①税率は約20%

FXの税金は以下の2者から構成されています。

- 所得税15.315%(復興特別所得税0.315%を含む)

- 住民税(地方税)5.0%

所得税と住民税を合計した20.315%がFXの税率であり、FXで上げた利益の約2割を納税する必要があります。

インカムゲインであるスワップポイントもFXの売買益に合算されて計算されます。

②3年間の損失繰越可能

FXの年間損益がプラスの場合は確定申告を行う必要がある一方、マイナスの場合も確定申告を行うことが推奨されます。

損失の年も確定申告を行うことで、損失が出ても3年間損失を繰り越すことができるため、翌年以降に利益が出れば損益の合算が可能です。

仮に100万円の損失が出た場合、確定申告により損失の繰越ができるため、翌年に100万円の利益が出ても合算すると損益ゼロとなるため税金は発生しません。

ただし、損失繰越をする場合、取引をしていなくても適用が終わるまでは確定申告をする必要があります。

③他の先物取引との損益通算

FXの損益は他の先物取引等との損益通算も可能です。日経平均先物、商品先物、各CFDなどの取引で利益や損失が出た際は、FXの損益と合算した損益で納税金額が決定されます。

FXで100万円の利益が出た場合でも、日経平均先物の取引で150万円の損失が出ていると、合算では損失となります(確定申告により損失の繰越が可能)。

逆にFXで50万円の損失が出ても、CFD取引で90万円の利益が出ていれば、合算すると40万円の利益になります。

なお、FXは株式や投資信託との損益通算はできない点には注意が必要です。

FXの確定申告において必要な書類

FXの確定申告を行う際は、以下の書類を用意して提出する必要があります。

- 給与所得の源泉徴収票

- 申告書第一表、二表、三表

- FXの取引履歴が分かる損益報告書

- 先物取引に係る雑所得等の金額の計算明細書

- 所得税の確定申告書付表(先物取引に係る繰越損失用)

確定申告と聞くと、ハードルの高いイメージもありますが、FX取引など限定的な申告の場合は、それほど手間なく手続きを進められます。以下でそれぞれの書類について解説します。

①給与所得の源泉徴収票

会社員として給与所得を得ている場合、勤務先から受け取る源泉徴収票を添付書類として提出する必要があります。

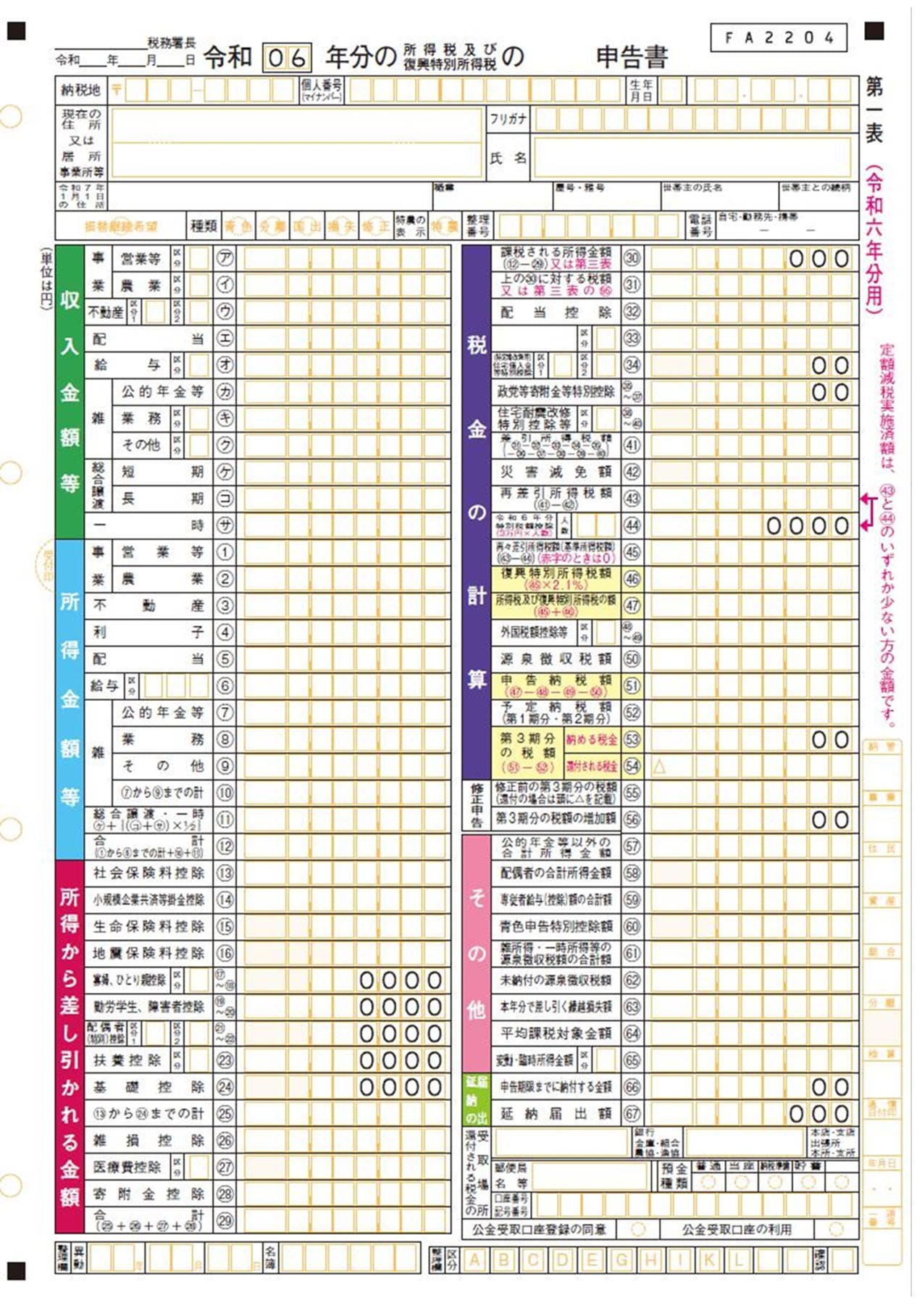

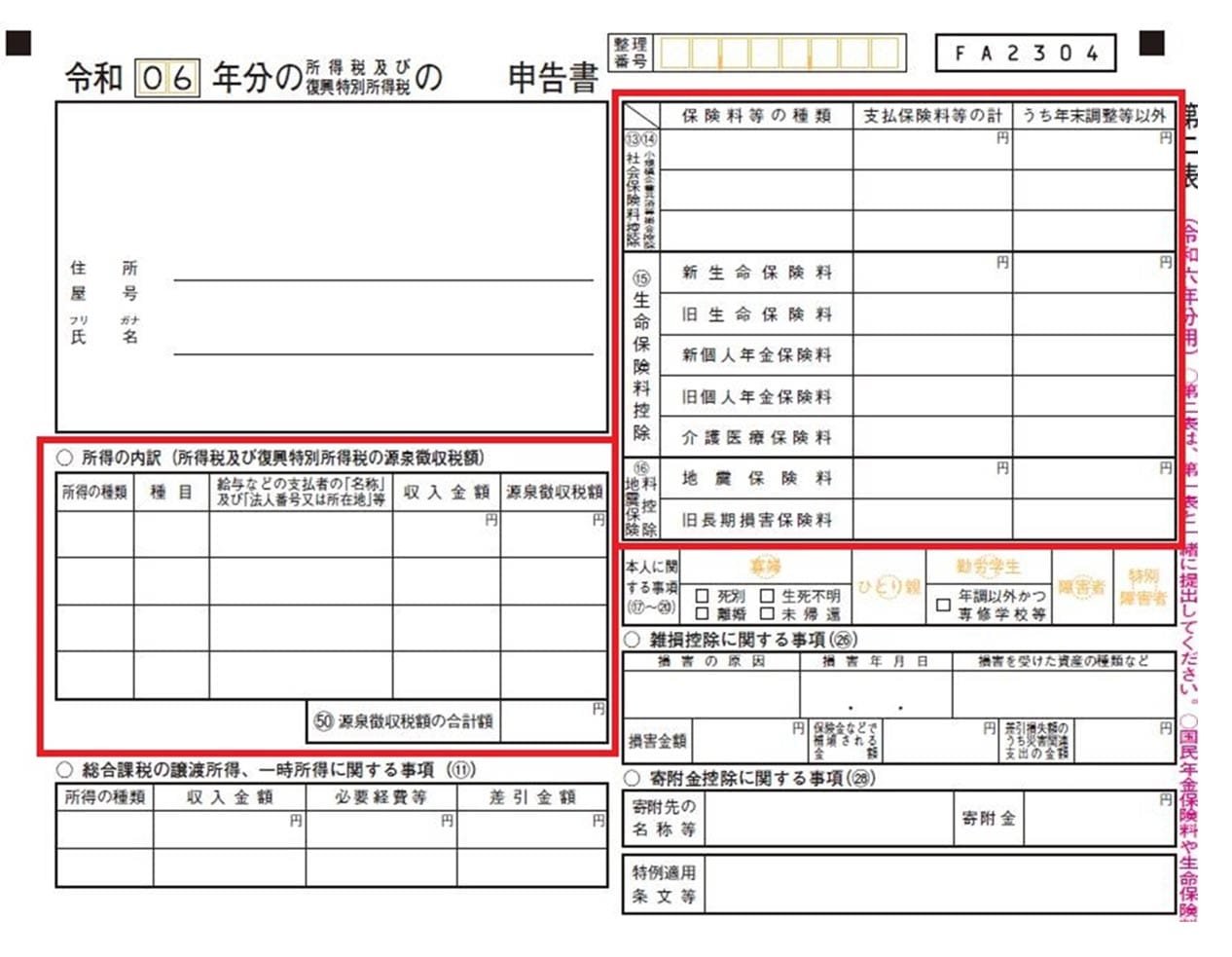

②申告書第一表、二表、三表

・申告書第一表

申告書第一表は確定申告書の表紙部分です。源泉徴収票を参考に給与所得等を記入します。

・申告書第二表の該当部分

申告書第二表は給与所得等と社会保険料の控除額などを記入します。

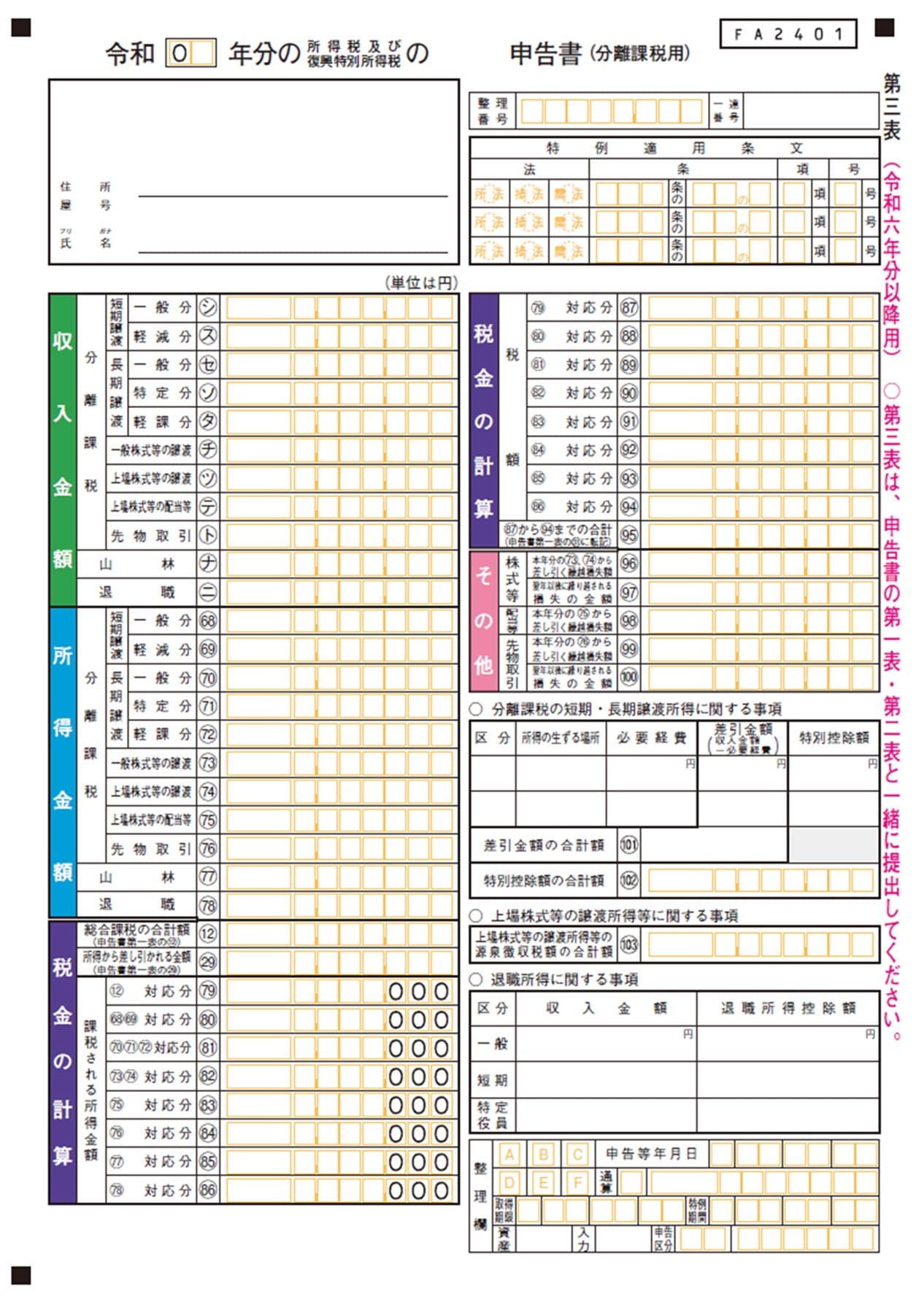

・申告書第三表

申告書第三表は後に解説する「先物取引に係る雑所得等の金額の計算明細書」で算出された該当部分を記入します。

③FXの取引履歴が分かる損益報告書

確定申告の際は、取引したFX会社のサイトなどからダウンロードできる年間の損益を用意する必要があります。添付書類として提出します。

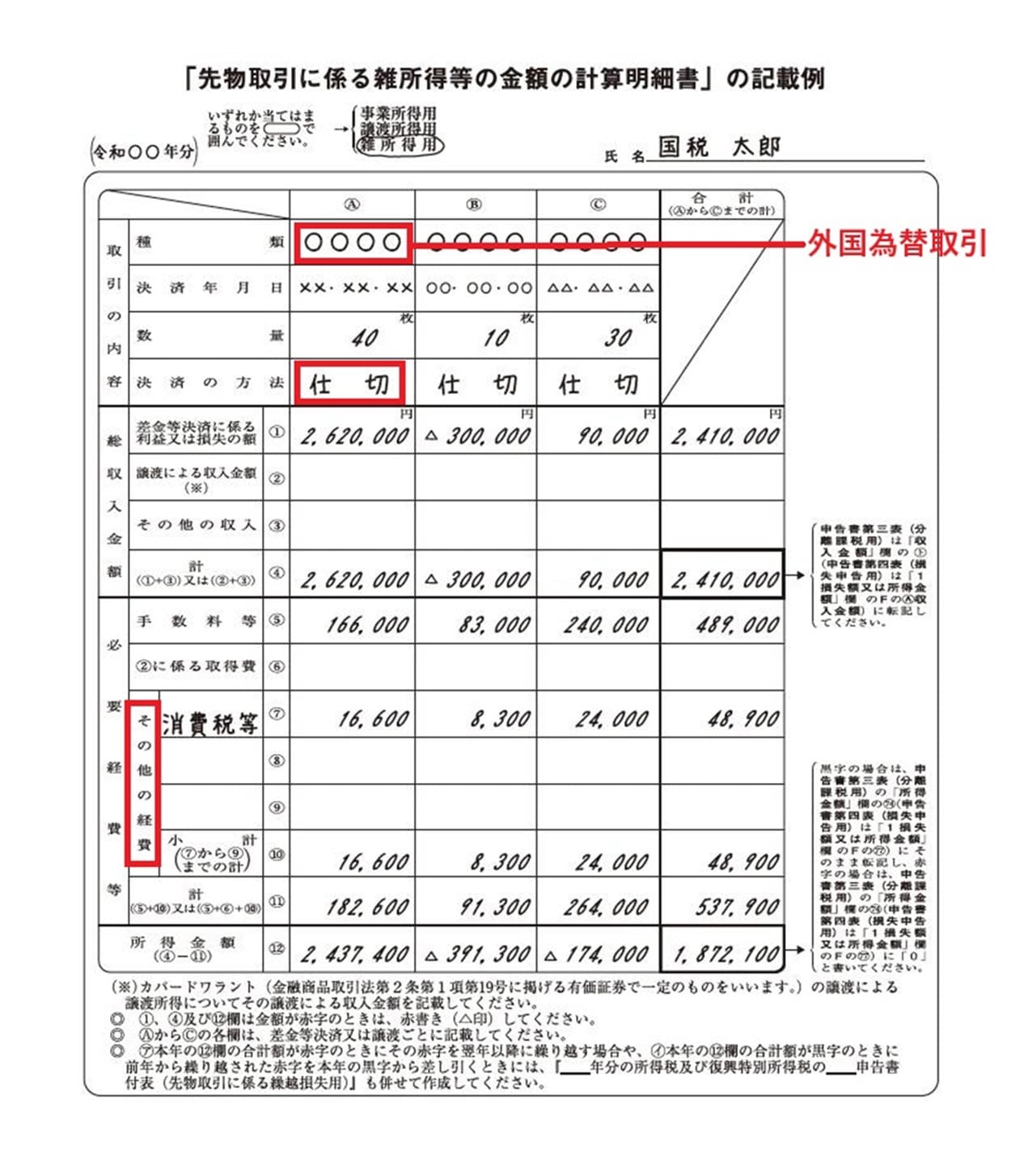

④先物取引に係る雑所得等の金額の計算明細書

FX会社のサイトからダウンロードした年間の損益報告書を見ながら該当部分を記入します。「決済の方法」部分は“仕切”と記入します。「その他の経費」部分には、FXの勉強で購入した書籍代やセミナー参加費などの計上も可能です。

・「先物取引に係る雑所得等の金額の計算明細書」

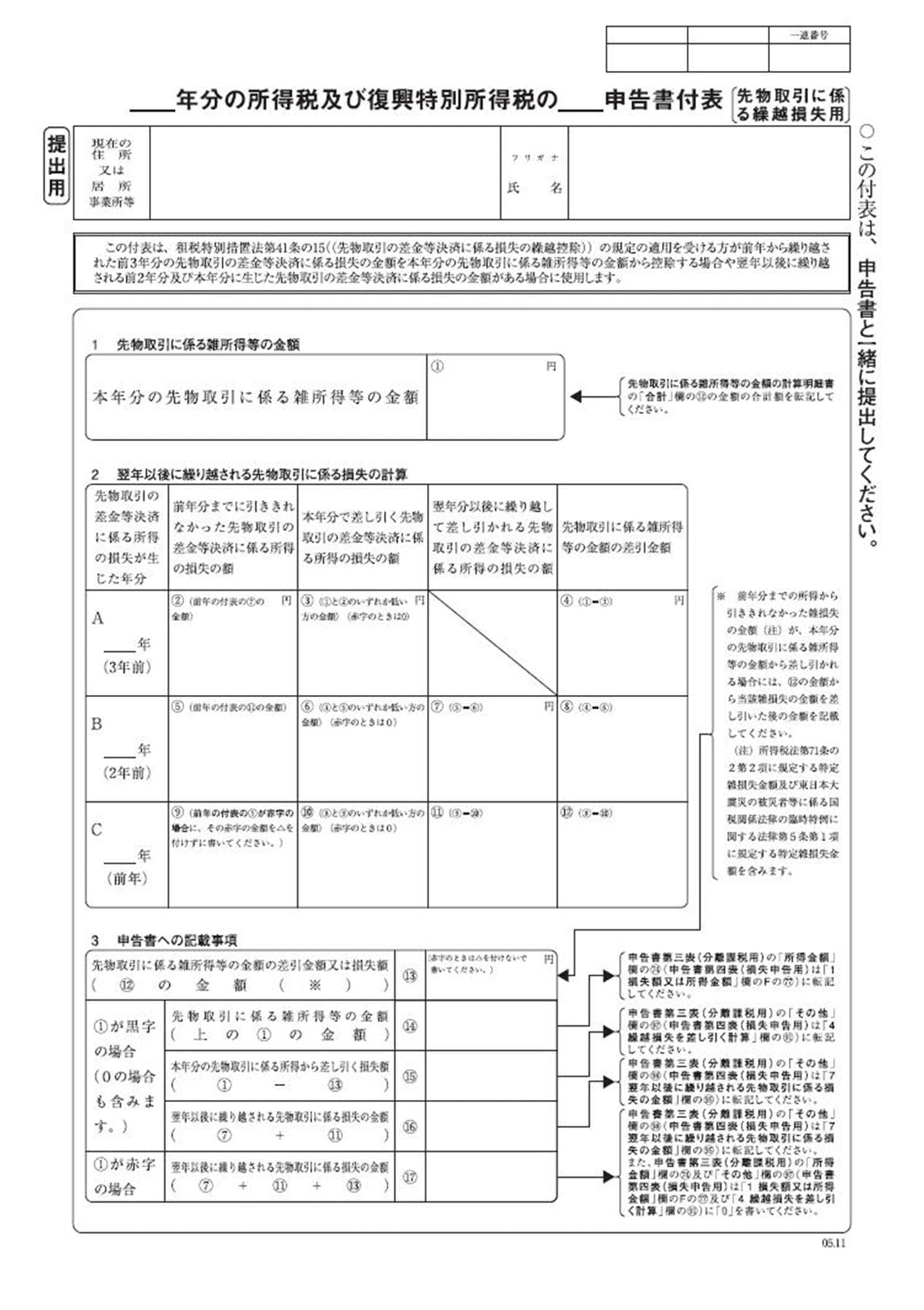

⑤所得税の確定申告書付表(先物取引に係る繰越損失用)

損失の繰越を行う場合は「所得税の確定申告書付表」を作成します。本書類を作成することで、損失の翌年への繰越が可能となります。

執筆者紹介

注意・免責事項

- ・記載の内容は個人の見解に基づくものであり、実際の投資にあたっては、お客様ご自身の責任と判断においてお願いいたします。

- ・本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。

- ・また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。

- ・なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。

- ・各レポートに記載の内容は、GMOインターネット株式会社の事前の同意なく、全体または一部を複製、配布を行わないようお願いいたします。