ベテラン開発者監修!MT4のEAを分析するとき、バックテストとQuantAnalyzerで絶対に見るべきポイント

公開日:このページはプロモーションを含みます

私が信頼するEA開発者から聞いた、優秀なEAを見極める方法を紹介します。

MT4のバックテストの重要項目

まずは、市販のEAでもよく公開されている、MT4の標準のバックテストにおける最重要ポイントを整理します。

「期間」と「総取引数」はバックテストの信頼性に直結

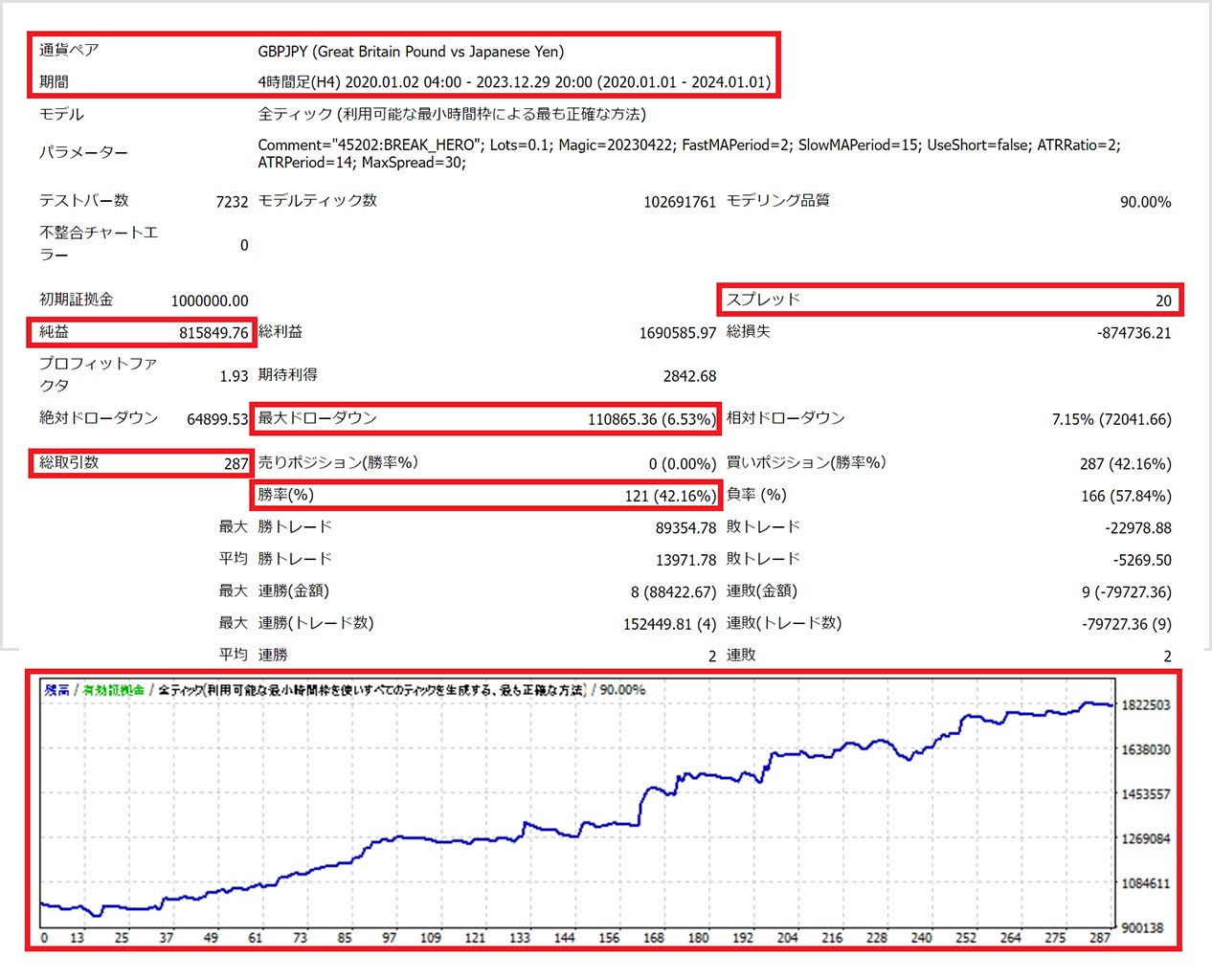

期間とは、バックテスト上でEAが取引した計測期間のことです。

最低でも直近の3〜5年程度は必要とされ、10年以上の長期のデータがあればより安心できます。

残高のグラフと合わせて見ることで、期間ごとの損益のばらつきや、どのような相場に強いのかを知る材料となります。

総取引数とは、バックテスト期間中にEAが取引した回数のことです。

回数が多ければ多いほどデータとしての信頼性は増す上に、トレードのチャンスが豊富と考えられます。

スキャルピングやデイトレードであれば年間100回以上、スイングであっても年間50回以上は確保したい項目です。

ただし、複数ポジションを持つEAの場合には、1ポジションごとに取引数にカウントされるため割り引いて考える必要があります。

くわえて、高頻度に取引するEAほどスプレッドやスリッページの影響を受けやすい点にも注意しましょう。

「純益」と「最大ドローダウン」の比率はEAの真の収益力を表す

純益とは、EAがバックテストで得た利益の金額です。

もちろん純益は大きいほうが良いのですが、EAごとに計測期間やロット設定は異なる点に気をつけましょう。

同じEAであっても、ロットを10倍にすれば純益も10倍になりますし、同じ1万通貨でも複数ポジションを持つ場合には実質的なロットも大きくなります。

最大ドローダウンとは、EAがバックテスト中に出した連続した最も大きな損失額です。

たとえば−5万円の損切りを3回連続で繰り返した場合、最大ドローダウンは−15万円となります。

純益と同じく、最大ドローダウンの金額も計測期間やロット設定によって変動します。期間が長くなり、ロット設定が大きいほど最大ドローダウンも深くなります。

純益と最大ドローダウンは、どちらもEAごとに計測期間やロット設定が異なるため、単純な比較は困難です。

そこで、EAの収益力を評価する手軽な方法として、純益と最大ドローダウンの比率(リカバリーファクター)を見るのがおすすめです。

EAのロットを設定するときは、一般的に最大ドローダウンを基準とすることが多いです。

そのため、最大ドローダウンに対して純益が大きいものほど、実運用において同じリスクでより大きなリターンを得られることになります。

「勝率」や「リスクリワード比率」が極端なものは避ける

勝率とは、利益を出したトレードの割合がどのくらいあるかをパーセンテージで表したものです。

一見すると勝率は高いほうが有利そうな気がしますが、実際には勝率単体ではEAの性能を評価することはできません。

例えば、普段は小さく勝つがたまに大きく負ける、いわゆる「コツコツドカン」型のEAでは、1回の損失でそれまでの利益を全て失うようでは割に合いません。

反対に、勝率が低くても小さく負けて大きく勝つ、いわゆる「損小利大」型のEAでは、1回の利益でそれまでのマイナスを打ち消して大きな利益を出せるからです。

このような、勝ち金額と負け金額の比率のことを「リスクリワード比率」と呼びます。

極端な勝率(90%以上または10%以下)やリスクリワード比率(「平均勝トレード」と「平均敗トレード」のどちらかが10倍以上)となるEAは結果のばらつきが大きいことに加えて、損切りの深さからロットを上げづらく、リスク管理も難しいため避けたほうが無難でしょう。

「スプレッド」の設定は開発者の誠実さが現れる

スプレッドは、バックテストの際の取引スプレッドの数値です。

単位はポイントを使用しており、10ポイントで1pipsとなります(上記画像のスプレッドは2pips)。

この数値は開発者が自由に設定できるため、少しでも小さく設定したほうがバックテストの結果が良くなりますが、リアル口座でのスプレッドの拡大やスリッページに対して弱くなります。

より現実的な想定をするのであれば、スプレッドは証券会社が提示している最低値よりも5〜10ポイント程度大きな値を設定すべきです。

とりわけ、指標発表の前後や日付の変わる早朝はスプレッドが拡大しやすいため、こうした時間帯に取引するEAはスプレッドを普段よりも厳しく見積もる必要があります。

メジャー通貨であるユーロドル(EUR/USD)やドル円(USD/JPY)であれば10〜20前後、ユーロ円(EUR/JPY)やポンド円(GBP/JPY)などのクロス円通貨は20〜30前後の設定が望ましいです。

これらを下回るスプレッド設定を行っているバックテストは、実力以上のパフォーマンスとなっている可能性があるため注意しましょう。

QuantAnalyzerの重要項目

続いて、無料の分析ツール『QuantAnalyzer 』で分析できる、通常のバックテストではわからない重要項目をまとめます。

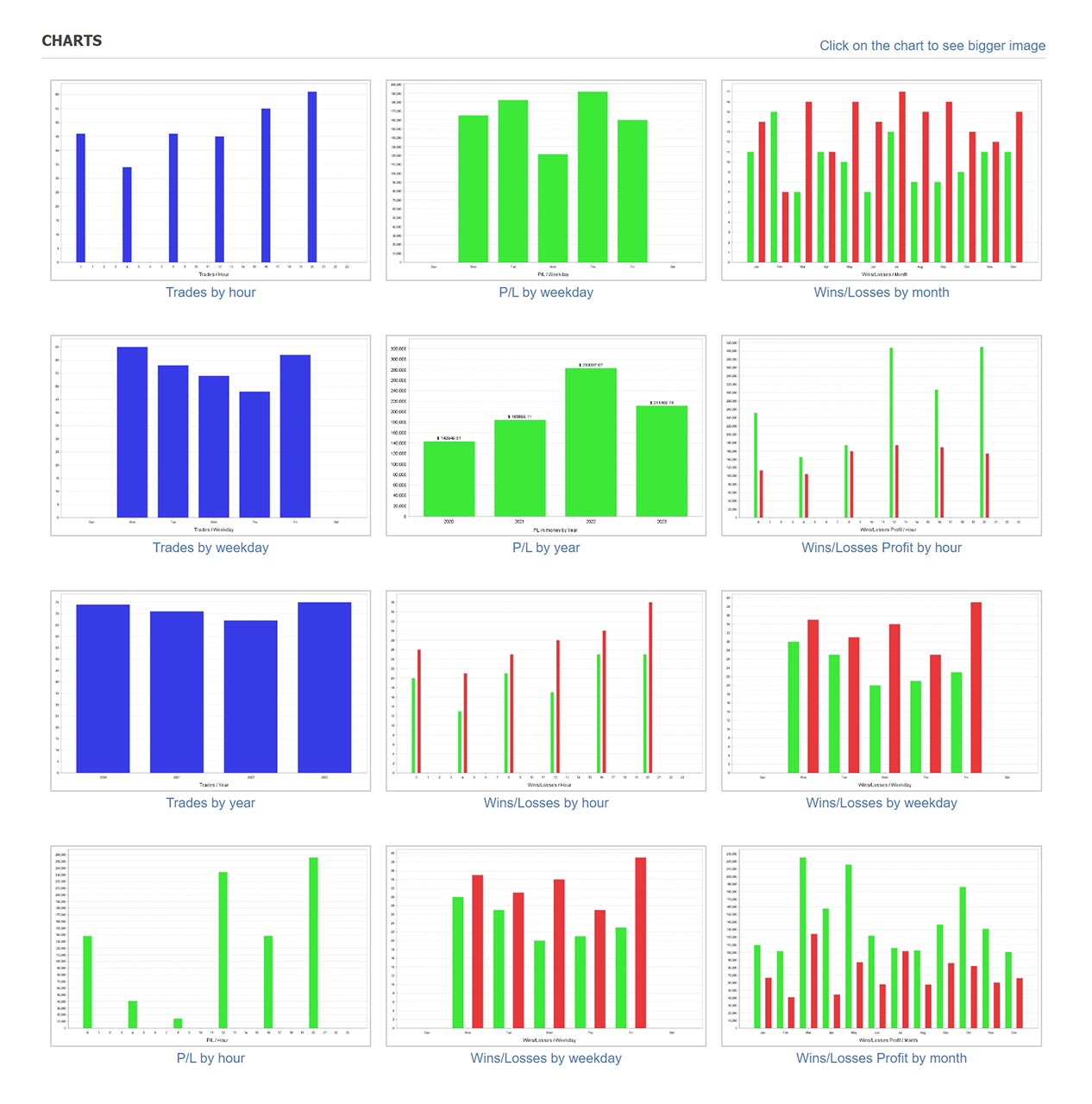

年次や月次の成績をつかむ

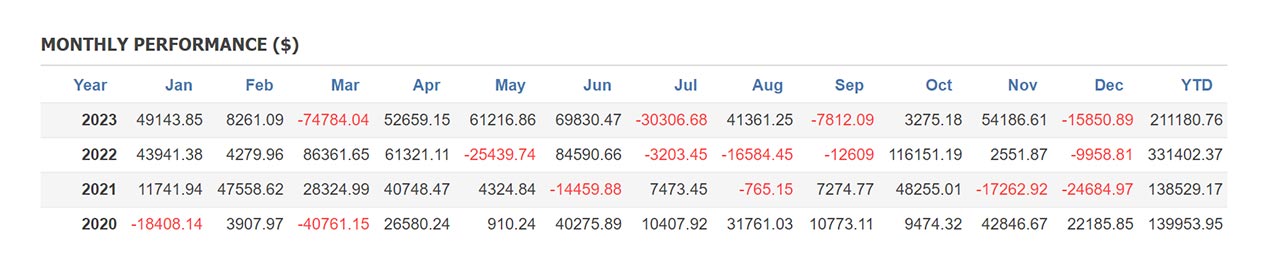

QuandAnalyzerを利用する大きなメリットの一つが、年次や月次の成績をひと目で把握できることです。

実際に運用した場合の損益のイメージがつかみやすく、1年のうちマイナスになる月がどのくらいあるのか、損益のばらつきがどのくらいあるのかを理解できます。

さらに、マイナスになる月が最大でどのくらい連続するのかも確認することで、自分が本当にそのEAを運用できるかをチェックできて、稼働停止の目安に使うこともできます。

曜日や時間ごと成績の分布にも注目

さらに、QuantAnalyzerを使えば曜日や時間ごとのトレード結果の分析も可能です。

特に取引頻度の高いスキャルピング型のEAや、日付や時間を利用するアノマリー型のEAでは顕著な偏りが見られる場合があるため、パラメーターの設定や稼働停止によって収支を改善するヒントが見つかる可能性があります。

例えば短期足で売買するトレンドフォロー型のEAの場合、トレンドが発生しやすい夕方以降の時間帯のほうが利益が出ていたり、反対にレンジで逆張りするEAではアジア・オセアニア時間のほうが勝率が高い、といったことがわかるケースもあります。

自分でパラメーターを変更して最適化ができる中級者以上の方や、自分でコードを書いてEAを開発できる上級者の方にとっては、アイディア発見やロジック改良の強い味方となるかもしれません。

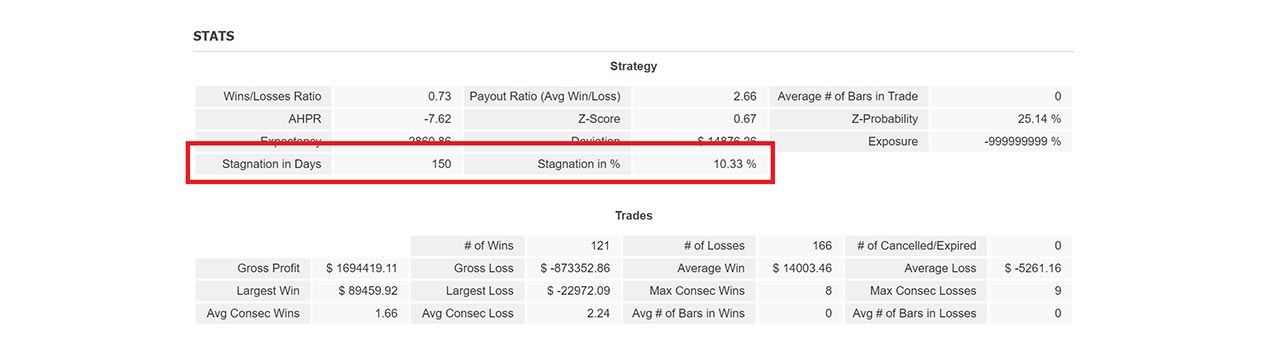

停滞期間の長すぎるEAは実運用に適さない

停滞期間とは、バックテストの残高が増えずに停滞している期間のことで、英語では「Stagnation」といいます。

この期間が長すぎるEAは、時期による収支のムラが大きいことを意味するため、実運用にあまり適さないと考えられます。

QuantAnalyzerを使って停滞期間を確認するには、レポートの「STATS」の項目を見ます。

「Stagnation in Days」は成績が停滞した最長日数、「Stagnation in %」はバックテスト全体のうち、成績が最も長く停滞していた期間の割合を表します。

バックテストだけが完璧でも意味がない

最後に、バックテストの分析において盲点になりがちな、フォワードテストや過剰最適化に関しても補足します。

フォワードテストでも勝てることが重要

結局のところ、いくらバックテストの結果が素晴らしくても、実際の相場で勝てなければ意味がありません。

EAの性能はバックテストとフォワードテストの両方を比較することで、初めて正しく評価できます。

バックテストはすごいけど、実際動かしてみたら全然勝てない、というのはEAではよくある話です。

フォワードテストに必要な期間は、最低でも3~6か月以上です。取引回数が少ないEAは、より長い期間がかかります。

これまでに挙げてきた項目が、フォワードテストでも同じような数値となっているか、大きなズレが生じていないかをよく観察しましょう。

成績が良すぎるバックテストは過剰最適化のリスクが高い

過剰最適化とは、EAのロジックを過去の相場に合わせすぎてしまい、未来の相場ではあり得ないほど高いパフォーマンスとなる現象です。

様々なインジケーターを駆使して、細かい数値まで調整して極限までバックテストを作り込んでも、その設定が未来の相場では最善とはならないことは、なんとなくイメージできると思います。

過去の相場から未来を予測するというトレードの性質上、すべてのEAには過剰最適化のリスクがあります。

とりわけ、他のEAと比べて成績が極端に良いものは、過去の相場の特徴にフィットしすぎている可能性が高く、実運用で思うように利益が出なかったり、損失を出してしまう危険性が高いです。

実際の相場で本当に勝てるのかを確かめる意味でも、やはりフォワードテストの成績を確認するのはとても大切です。

バックテストが「絵に描いた餅」とならないように、バックテストの分析ばかりに時間をかけすぎず、EAの性能を総合的に評価しましょう。

執筆者紹介

注意・免責事項

- ・記載の内容は個人の見解に基づくものであり、実際の投資にあたっては、お客様ご自身の責任と判断においてお願いいたします。

- ・本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。

- ・また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。

- ・なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。

- ・各レポートに記載の内容は、GMOインターネット株式会社の事前の同意なく、全体または一部を複製、配布を行わないようお願いいたします。